1")

3")

Esta mañana hablaba con un cliente, una empresa industrial (B2B) que vende a grandes cuentas que utilizan sus productos como materia prima. Es un producto técnico, importante, con un importe anual gordo.

Este cliente me contaba que tienen una posición buena en el mercado, es habitual que haga propuestas muy buenas: precio un 10% mejor, garantías, servicio, y todas las facilidades. Es una mejora importante, un montón de pasta al cabo del año. Para él todo son ventajas – es increíble, impensable que no acepten su oferta.

Sin embargo, con frecuencia el cliente la rechaza sin pestañear.

He visto (y sufrido) lo mismo muchas veces: una oferta aparentemente irrechazable, pero que el cliente ni siquiera considera.

¿Qué pasa, es que los clientes son tontos? ¿No leen? ¿No piensan? ¿No les interesa? ¿Están obnubilados, les han comido el coco, sólo piensan en el próximo partido de fútbol o las vacaciones o el recibo del cole o el dentista del niño?

Puede. Pero también puede ser culpa de la oferta.

El problema está en cómo se ha planteado la propuesta: cómo creemos que el cliente la va a evaluar. Creemos que va a hacer un cálculo racional, y nos sorprende cuando realmente hace otro cálculo.

Lo más curioso es que nosotros (todos, de hecho) hacemos exactamente lo mismo cuando nos hacen una oferta. Sólo que no somos conscientes de ello.

El cálculo racional

Lo racional sería esto: te hacen una oferta mejor por un producto y servicio mejores que lo que estás usando ahora. Calculas el ahorro y lo multiplicas por el consumo anual, añades algo por la mejora que te dan (mayores prestaciones, servicio…). Le restas el coste del cambio, restas un margen adicional por si acaso (una prima de riesgo).

Si el resultado es positivo, compras. Si no lo es, no compras.

¿Sí?

No.

Este es el cálculo que haría una mente perfectamente racional, considerando todos los factores y haciendo un cálculo riguroso coste-beneficio.

A veces tomamos decisiones así – pero sólo a veces, y realmente pocas veces.

Damos por supuesto que usamos reglas como estas.

- Si el beneficio es mayor que el coste, vale la pena.

- Un coste o beneficio futuro se trae al presente descontando un cierto tipo de interés de referencia.

- Dos costes por separado son iguales a la suma de ambos. Lo mismo con dos beneficios.

- Es igual un beneficio ahora que en el futuro, si le sumas el interés.

- Un objeto tiene el valor que tiene, tanto si es tuyo como si no.

- Un euro es igual a otro euro.

Pero no es cierto.

El cálculo real

Cuando evaluamos una propuesta vemos los números, por supuesto. Pero no hacemos una evaluación fría y objetiva. Hacemos lo que sabemos hacer, lo que nuestro cerebro está preparado para hacer – tomar decisiones rápidas con poca información. Y este sistema está optimizado para tomar decisiones que sean suficientemente buenas (no las mejores, sólo buenas) y que no nos maten en el proceso.

Nuestros objetivos inconscientes, con los que evaluamos cualquier propuesta (además de los objetivos conscientes) son:

- Sobrevivir (no morir)

- Prosperar (conectar, tener seguridad, criar)

- Pasarlo bien (autorrealización, diversión)

- No dedicar demasiado esfuerzo a cada decisión (ahorrar energía)

Esto se traduce en que aplicamos una serie de reglas, normalmente inconscientes (pero muy reales), para evaluar una oferta.

Vamos a ver cuáles son esas reglas y cuál es el resultado.

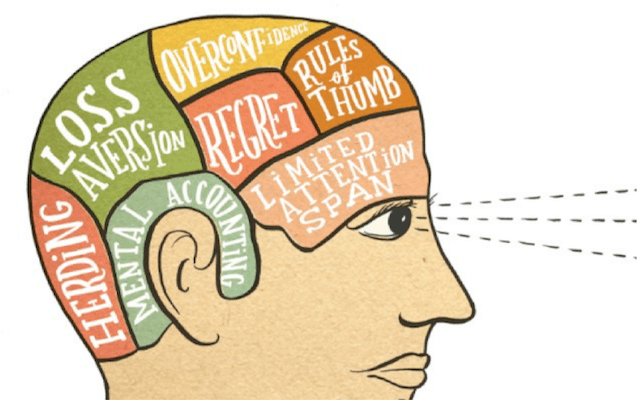

1. Aversión a las pérdidas (Loss Aversion) 1

No nos gusta correr riesgos, ni perder nada. No hacemos apuestas con cosas importantes – si nos la jugamos, es porque el beneficio lo vale.

Este efecto se puede medir, y se mueve alrededor (con mucho margen) de 2,3.

Es decir, estamos dispuestos a perder 100 si podemos obtener un beneficio de 230.

Esto se aplica a las apuestas, y también a los precios. Dar dinero es una pérdida, a cambio de un beneficio teórico que te aportará lo que compres. Para decidirte a comprar tiene que valer la pena – el valor percibido tiene que ser considerablemente mayor que el coste.

2. Preferencia por el presente (Present Bias) 2

Supón que te hago dos ofertas alternativas.

Te doy 100 € hoy, o 200 el mes que viene.

La mayoría de personas se queda con los 100 € en mano.

Ahora te ofrezco 100 € en 1 año, o 200 en 13 meses.

La mayoría esperará ese mes de más.

¿Qué está pasando aquí? En ambos casos estamos hablando de 100 € más por 30 días más de espera.

Lo que pasa es que damos un valor desproporcionadamente mayor a los costes y beneficios inmediatos.

Un beneficio en el futuro no es tan apetecible como si es inmediato. Y la pérdida de atractivo no es proporcional al tiempo – es mucho mayor de ahora a 1 año que de 5 años a 10.

Este fenómeno se llama Preferencia por el Presente o Descuento Hiperbólico, y tiene dos conclusiones interesantes:

- Es mucho mejor un beneficio inmediato que uno futuro

- Duele mucho más un coste inmediato que en el futuro

La magnitud de este efecto depende de la persona, el tema y el momento. Pero es significativa – sólo tienes que mirar el ejemplo de arriba. No hablamos de decimales.

3.1 No proporcionalidad

El descuento hiperbólico deriva de la Prospect Theory, que formularon Daniel Kahneman (premio Nobel de economía) y Amos Tversky.

Esta teoría tiene otra derivada, y es que no son lo mismo dos costes (o beneficios) separados que juntos.

Cada coste, cada pérdida, causa un dolor que no es proporcional a la magnitud – el doble de coste no causa el doble de dolor (es menos).

Lo mismo con el beneficio – el doble beneficio no causa el doble de satisfacción (es menos).

En general, según esta regla, es mejor juntar los costes en uno solo y partir los beneficios en varios.

3. Apego a lo nuestro (Endowment effect) 3

(Normalmente se traduce como “Efecto dotación”, pero no me gusta nada esa traducción).

Cuando tenemos que valorar algo que nos pertenece le añadimos un valor sentimental, simplemente por el hecho de ser nuestro. Ese valor sentimental puede ser grande o pequeño, pero existe. Y sólo se lo damos nosotros, nadie más.

En general, cuanto más hayas usado algo, cuanto más trabajo hayas puesto, mayor valor le vas a dar.

Y cuando compras algo, cuando cambias de proveedor, hay dos cosas que posees y a las que vas a renunciar:

- Tu dinero

- El producto actual

El valor que das al producto que usas actualmente es mayor si te gusta, si has puesto mucho trabajo de personalización, o simplemente si lo usas.

Si siempre pides Coca-Cola, es un poco tuya, para ti vale más que cualquier otra. No vas a cambiar a Pepsi porque sí.

Y tu dinero es tuyo, evidentemente :-)

Este es un cálculo que siempre está ahí pero que el vendedor no tiene en cuenta.

4. Contabilidad mental (Mental Accounting) 4

Supón que quieres ir a un restaurante caro, de 100 € el cubierto. ¿Cuándo es más probable que vayas – cuando has cobrado la nómina o cuando te ha tocado un pequeño premio de lotería?

Se supone que todo el dinero es igual. Pero no lo tratamos igual: asignamos una parte a unos objetivos, nos hacemos un presupuesto mental.

El dinero de la nómina es para pagar facturas y ahorrar para las vacaciones.

Pero si te toca un premio, ese dinero está sin asignar – lo tienes disponible para hacer lo que te apetezca.

Cuando te hacen una oferta pasa lo mismo. ¿De dónde tiene que salir ese dinero, de qué partida? ¿Cuánto dinero tienes disponible para eso?

Cómo es el cálculo real

- El coste del cambio que calculas que tendrá el cliente, multiplícalo por 2,3.

- Si el beneficio de tu producto se produce en el futuro, divídelo por 2.

- Si tu cliente siente algún apego por el producto actual, si lo ha personalizado, si ha creado procesos que lo utilizan, dobla el valor actual.

- Tú también sientes apego por tu producto y lo valoras más que el cliente – vuelve a dividir el beneficio por 2, eso es lo que percibe el cliente.

- El riesgo es mayor de lo que crees – vuelve a multiplicar el coste del cambio o a reducir el cálculo del beneficio.

- ¿El cliente tiene dinero asignado para este gasto? Si no lo tiene, olvídate hasta el año que viene, o espera a que le toque la lotería.

El cliente valora todo esto de manera más o menos subconsciente, aplicando todos esos factores. El resultado es que tú ves unos grandes beneficios por poco coste, pero tu cliente no los ve igual, sólo ve más costes y riesgos.

Por esto rechaza tu oferta. Porque aplica mentalmente unas reducciones brutales de las que posiblemente no es consciente, pero que son muy reales.

Cómo evitarlo

Puedes mejorar tu oferta de maneras muy concretas para evitar que haga esos descuentos.

Por ejemplo:

- Haz todo lo que puedas para facilitar el cambio, para que ese coste sea el mínimo posible.

- Intenta retrasar los pagos. Que lo primero que haga después de tomar la decisión de compra no sea pagar.

- Dale algún beneficio tangible, medible e inmediato. Si el producto no lo permite, inventa algo, lo que sea. Sé creativo, cualquier cosa para que tenga un beneficio inmediato.

- Elimina cualquier riesgo, dale todas las garantías posibles.

Y más allá, añade elementos de persuasión: haz que pueda conectar, ganar prestigio, mejorar profesionalmente, tener más tiempo libre…

¿Por qué rechazan la oferta, en definitiva?

Imagino que ahora ves claramente por qué rechazan una oferta tan favorable. Realmente no es tan favorable como piensa el vendedor, el riesgo es mucho mayor (el vendedor quizás ni siquiera piensa que pueda haber un riesgo), y el cliente está apegado a la solución actual. Juntándolo todo es evidente que va a necesitar mucho más para cambiar.

¿Quieres utilizar Behavioral Design?

Si quieres mejorar la presentación de precios y ofertas en tu empresa o en tus clientes, encontrar el mensaje perfecto u optimizar tus experiencias de usuario, vender más y mejor – hablemos. Te ayudamos a clavar la relación con tus clientes.

Feliz día :-)

4")

Referencias

[1] «Loss Aversion in Riskless Choice: A Reference Dependent Model», Tversky, A.; Kahneman, D. (1991)

[2] Prospect Theory: An Analysis of Decision under Risk, Daniel Kahneman and Amos Tversky (1979)

[4] «Mental Accounting and Consumer Choice», Thaler, Richard H. (1985)

5")

6")

7")

8")

9")

{kind=link}

{kind=link}